Wakacje kredytowe 2022: Najważniejsze zasady. Gdzie znaleźć wniosek?

Wakacje kredytowe pozwolą kredytobiorcom złapać oddech w momencie wzrostu stóp procentowych i związanymi z tym podwyżkami rat kredytów hipotecznych. Polacy już od 29 lipca mogą składać wnioski o odroczenie spłaty zobowiązania w banku, dlatego przypominamy najważniejsze zasady wakacji kredytowych, o których trzeba pamiętać. Kto może się o nie ubiegać i czy są jakieś przeciwskazania, aby skorzystać z ulgi?

Ministerstwo Finansów przypomina, że wakacje kredytowe obowiązują od piątku 29 lipca. W tym terminie rusza również nabór wniosków, których pomyślne rozpatrzenie gwarantuje posiadaczom kredytów mieszkaniowych kilkumiesięczne zawieszenie spłaty zobowiązania w banku.

Ze stron internetowych resortu pobrać można już "Przewodnik po wakacjach kredytowych", gdzie podane zostały najważniejsze informacje na temat tego rozwiązania. My przytaczamy zaś z niego kluczowe punkty.

Przypominamy, jakie warunki trzeba spełnić, aby skorzystać z wakacji kredytowych. Kto może się ubiegać o urlop od kredytu hipotecznego i na jak długi okres możliwe jest odroczenie spłaty rat?

Na czym polegają wakacje kredytowe? Zasady, o których trzeba pamiętać

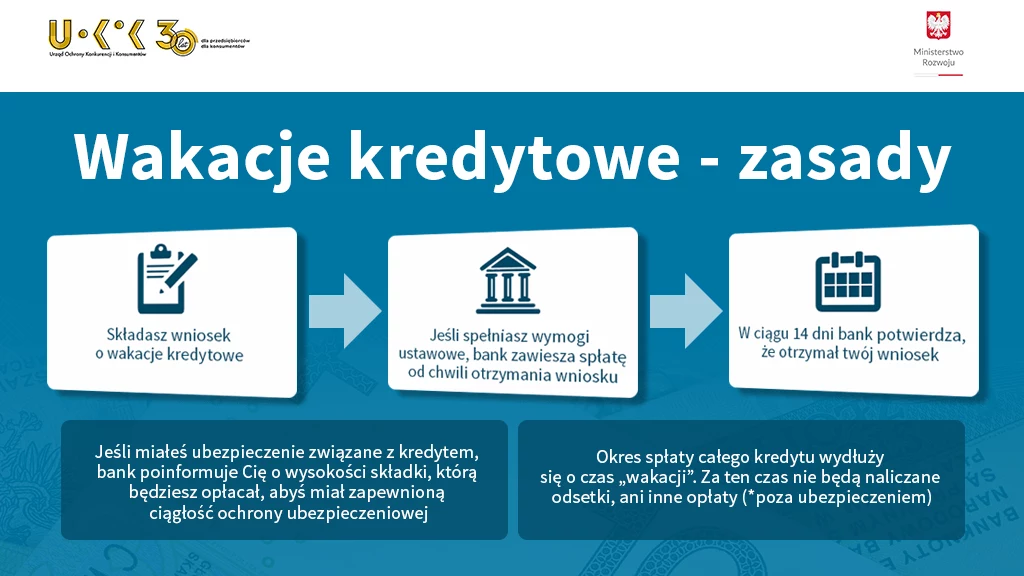

Przewodnik po wakacjach kredytowych wyjaśnia, że wakacje kredytowe to "urlop" od kredytu hipotecznego, czyli możliwość zawieszenia jego spłaty. Za sprawą przyjętych przez rząd regulacji, możliwe jest odroczenie maksymalnie ośmiu rat zobowiązania do końca 2023 roku.

Ustalono, że kredytobiorcy bez dodatkowych odsetek mają prawo odłożyć płatność w dwóch miesiącach trzeciego oraz czwartego kwartału 2022 roku, a także po jednym miesiącu w kwartale 2023 roku. Okresy te kształtują się więc następująco:

- od 1 sierpnia do 30 września 2022 - możliwe jest odroczenie spłaty kredytu w wymiarze dwóch miesięcy;

- od 1 października do 31 grudnia 2022 -możliwe jest odroczenie spłaty kredytu w wymiarze dwóch miesięcy;

- od 1 stycznia do 31 marca 2023 - możliwe jest odroczenie spłaty kredytu w wymiarze miesiąca;

- od 1 kwietnia do 30 czerwca 2023 - możliwe jest odroczenie spłaty kredytu w wymiarze miesiąca;

- od 1 lipca do 30 września 2023 - możliwe jest odroczenie spłaty kredytu w wymiarze miesiąca;

- od 1 października do 31 grudnia 2023 - możliwe jest odroczenie spłaty kredytu w wymiarze miesiąca.

Korzystając z wakacji kredytowych, trzeba jednak pamiętać o drobnych niuansach.

Po pierwsze, okres zawieszenia spłaty kredytu nie wlicza się do okresu kredytowania, a to prowadzi do jego przedłużenia o miesiące, w których korzystano z wakacji kredytowych.

Po drugie, tymczasowe nieopłacanie raty kapitałowo-odsetkowej nie jest jednoznaczne z całkowitym brakiem opłat, jeżeli kredyt jest ubezpieczony. W takim przypadku kredytobiorca i tak będzie ponosił opłaty z tytułu umowy ubezpieczenia.

Wakacje kredytowe: Kto może skorzystać? Czy są jakieś przeciwskazania?

Nie ma większych przeciwwskazań, aby móc skorzystać z wakacji kredytowych. Mają one charakter powszechny, co oznacza, że uprawnione do skorzystania są wszystkie osoby, które mają kredyt hipoteczny na zaspokojenie własnych potrzeb mieszkaniowych, niezależnie od tego, czy ma on stałe, czy zmienne oprocentowanie.

- Dotyczy to jednak wyłącznie tych kredytobiorców, którzy pobierają świadczenie w złotówkach. Wakacje kredytowe nie obejmują zobowiązań w obcej walucie.

- Mogą też być przyznane wyłącznie na jeden kredyt mieszkaniowy, zaciągnięty przed 1 lipca bieżącego roku, jeśli jego termin spłaty kończy się co najmniej po upływie 6 miesięcy od tej daty.

- Z wakacji kredytowych mogą skorzystać wyłącznie osoby, które nabyły nieruchomość na własny cel mieszkaniowy, a więc po to, aby w niej zamieszkać. Dotyczy to zarówno mieszkań, domów, jak i zakupu ziemi na cele budowlane.

Jak złożyć wniosek o wakacje kredytowe 2022 i do kiedy trzeba to zrobić?

Wniosek o wakacje kredytowe należy złożyć w banku, w którym zaciągnięty został kredyt hipoteczny. Formularz można przekazać w formie pisemnej lub elektronicznej, w zależności od tego, jakie możliwości udostępnił dany bank. Wynika to z faktu, iż resort postanowił nie ustalać jednego, konkretnego wzoru wniosku o wakacje kredytowe.

Aby skorzystać z możliwości odroczenia spłaty zobowiązania w danym miesiącu konieczne jest złożenie dokumentów przed dniem spłaty raty kapitałowo-odsetkowej za dany miesiąc. Niektóre banki umożliwiają również dopełnienie formalności w dniu spłaty raty.

- Kredytobiorca sam decyduje, przez ile miesięcy chce korzystać z wakacji kredytowych i ma możliwość wyboru, czy chce złożyć wniosek jednorazowo za cały okres, czy wypełniać pojedyncze wnioski za każdy miesiąc.

- Bank powinien potwierdzić przyjęcie wniosku o wakacje kredytowe do trzech tygodni od daty jego otrzymania, przy czym brak potwierdzenia nie wpływa

na rozpoczęcie okresu zawieszenia.

- Bank w odpowiedzi wskazuje okres zawieszenia opłat i podaje kwotę, którą należy uregulować z tytułu ubezpieczenia kredytu.

- W Biurze Rzecznika Finansowego działa specjalna infolinia, pod którą osoby zainteresowane mogą zasięgnąć rady eksperta lub zgłosić problem.

Czy wakacje kredytowe się opłacają?

Trudno stwierdzić, gdyż raty, których nie zapłacimy podczas wakacji kredytowych, nie przepadają. Na pewno jest to jednak korzystne rozwiązanie dla osób, które chwilowo są w trudnej sytuacji finansowej. Za sprawą przerwy w opłacaniu kredytu hipotecznego można tymczasowo odciążyć swój domowy budżet, mając jednocześnie nadzieję na poprawę sytuacji gospodarczej.

Nie wiadomo, jak będzie wyglądać to w kolejnych miesiącach, jednak jeśli wierzyć słowom prezesa NBP, inflacja powinna zacząć spadać pod koniec przyszłego roku.

Czytaj również:

Zobacz także: